برای محاسبۀ مالیات بر حقوق، ابتدا لازم است با یکسری از اصطلاحات مربوط به حقوق و دستمزد و مالیات آشنا شویم و بعد با توجه به دستورالعملهایی که بهصورت سالیانه از طرف سازمان امور مالیاتی کشور اعلام میشوند اقدام به محاسبهکنیم.

جمع حقوق و مزایا عبارت است از مجموعِ کلیۀ حقوق و مزایای دریافتیِ فرد؛ چه حقوق و مزایایی که مشمول مالیات میشوند و چه آن دسته از حقوق و مزایایی که مشمول مالیات نمیشوند.

درآمد مشمول مالیات، آن دسته از حقوق و مزایایی هستند که فرد باید بابت دریافت این حقوق و مزایا مالیات پرداخت نماید؛ برای هر سال، درآمد مشمول مالیات عبارت است از مجموع این نوع درآمد از ابتدای سال تا ماه جاری.

ماههای کارکرد، مجموع ماههای حضور فرد، از ابتدای سال و با در نظر گرفتن ماه جاری است.

معافیت مالیاتی، مبلغیست که هر ساله از سوی سازمان امور مالیاتی کشور اعلام میشود و اگر مؤدیان مالیاتی در طول سال کمتر از آن مبلغ درآمد داشته باشند، از پرداخت مالیات معاف میشوند. این مبلغ به عنوان معافیت مالیاتی در نظر گرفته میشود.

خالص درآمد مشمول مالیات، مانده مبلغیست که پس از کسر معافیت مالیاتی از درآمد مشمول مالیات فرد به دست می آید.

جدول مالیاتی جدولی است که به صورت سالیانه از سوی سازمان امور مالیاتی کشور صادر میشود و در آن معافیت مالیاتی و همچنین نرخهای مالیاتی مشخص میگردد.

بر اساس رایجترین دستهبندی، محاسبۀ مالیات بر حقوق به دو روش صورت میگیرد:

۱-محاسبه مالیات ماهیانه (عادی) ۲ -محاسبه مالیات سالیانه (تجمعی)

روش محاسبه مالیات ماهیانه(عادی):

در این روش در ابتدا درآمد مشمول مالیات فرد مشخص میگردد و سپس بر اساس جدول مالیاتی ابلاغ شده از سوی سازمان امور مالیاتی، مالیات ماهیانه محاسبه می شود.

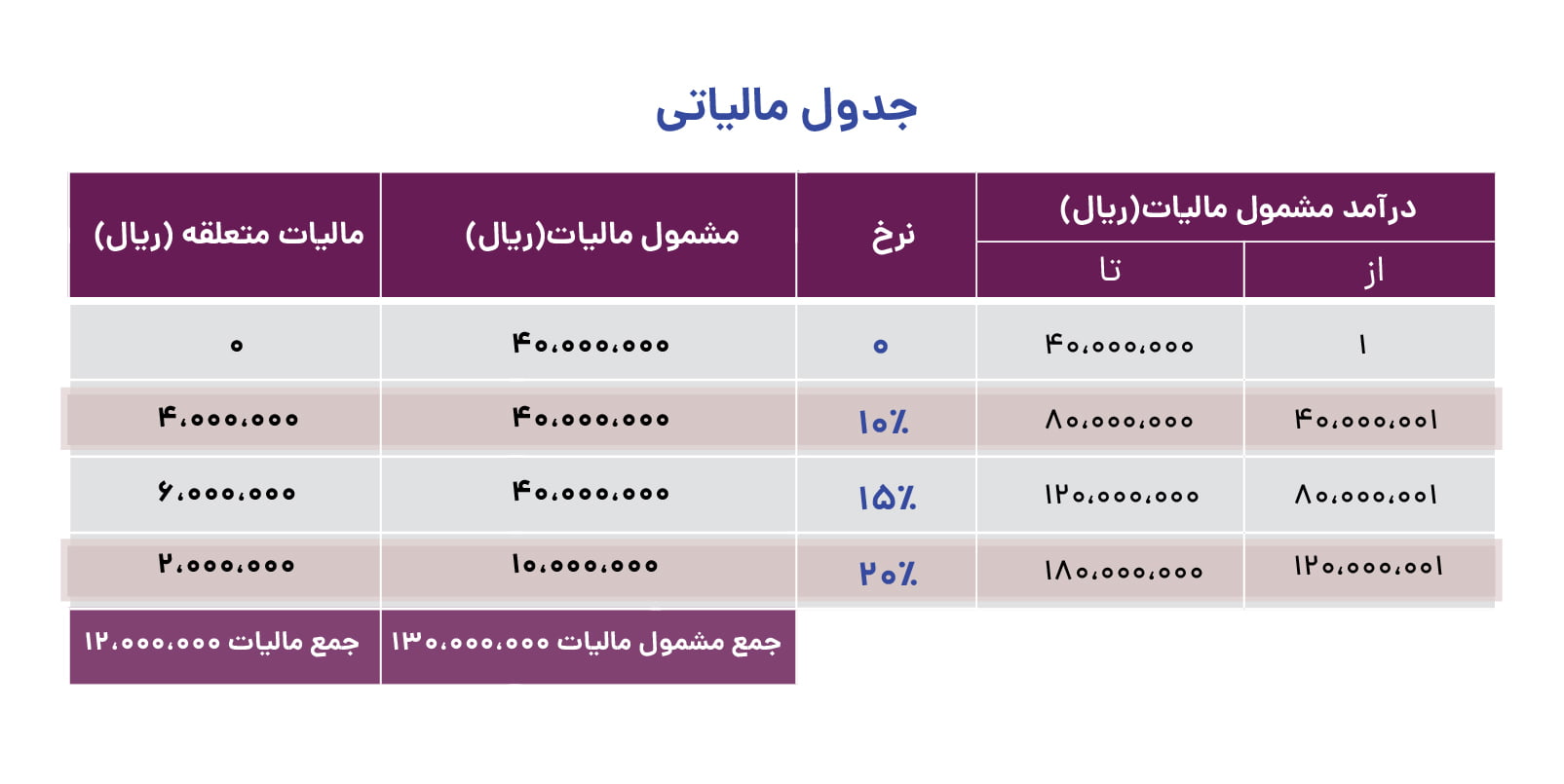

برای مثال فرض کنید درآمد مشمول مالیات فردی برابر با ۱۳۰،۰۰۰،۰۰۰ ریال می باشد؛ در این حالت مالیات ماهیانۀ فرد به شکل زیر و بر اساس جدول مالیاتی محاسبه خواهد شد.

روش محاسبه مالیات سالیانه(تجمعی):

محاسبۀ مالیات سالیانه، بر مبنای جمع درآمد مشمول مالیات ماههای قبل و ماه جاری است که به آن درآمد مشمول سال گفته میشود؛ لازم بهذکر است که علاوهبر میزان مالیات پرداختی، میزان معافیتهای ماههای قبل نیز در این روشِ محاسبه دخیل است.

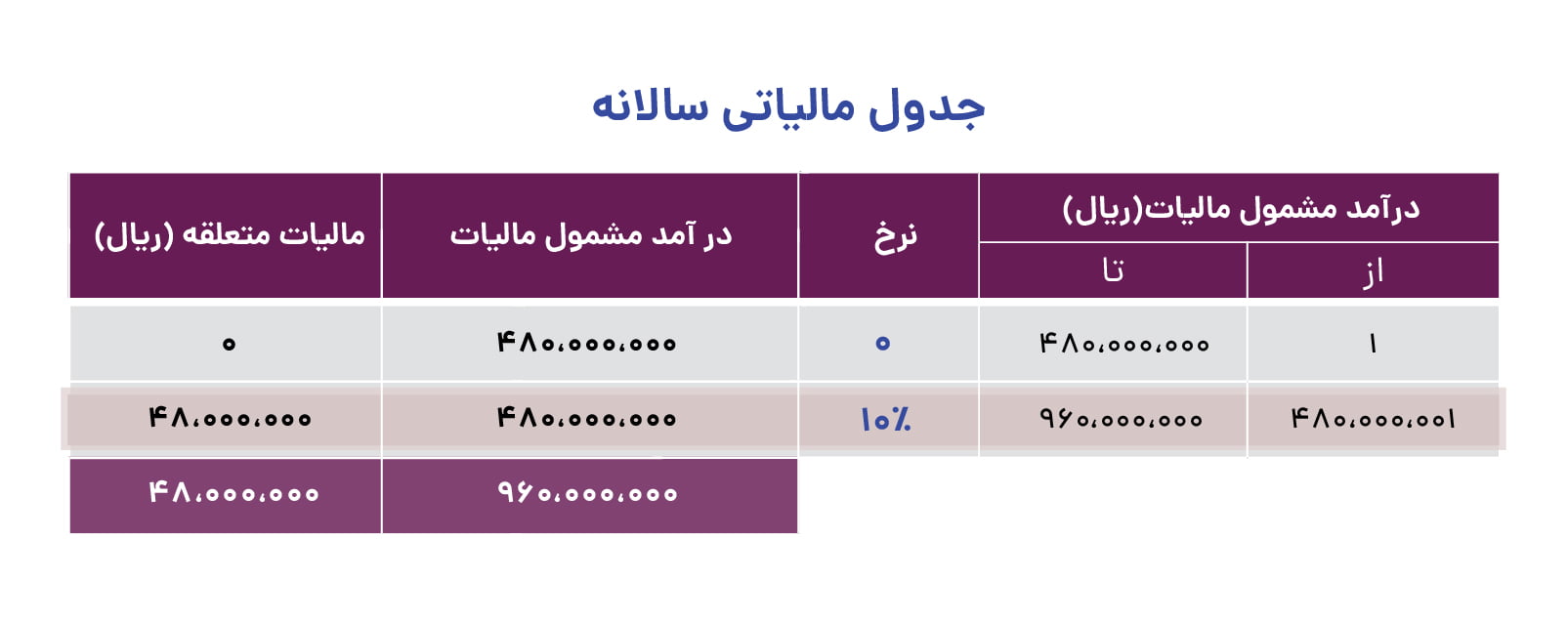

برای مثال فرض کنید درآمد مشمول مالیات فردی در فروردین ۶۰،۰۰۰،۰۰۰ ریال و در اردیبهشت ۱۰۰،۰۰۰،۰۰۰ ریال می باشد.

محاسبۀ مالیات فروردین به شکل زیر صورت میگیرد:

با توجه به درآمد فرد در فروردین و معافیت ۴۰،۰۰۰،۰۰۰ ریالی ، مالیات فرد در پلۀ اول جدول مالیاتی قرار داشته و برابر است با ۲،۰۰۰،۰۰۰ ریال.

مالیات اردیبهشت: کل درآمد مشمول مالیات برابر است با ۶۰،۰۰۰،۰۰۰+۱۰۰،۰۰۰،۰۰۰=۱۶۰،۰۰۰،۰۰۰ ریال

کل درآمد مشمول سالیانه این فرد برابر است با ۱۶۰،۰۰۰،۰۰۰*۱۲/۲=۹۶۰،۰۰۰،۰۰۰ ریال (در این بخش درآمد مشمول به صورت سالیانه حساب می شود تا در جدول معافیتی سالانه قرار گیرد)

که بر اساس جدول مالیاتی سالانه اینگونه محاسبه می شود:

مالیات پرداختی برای ۲ ماه برابر است با ۴۸،۰۰۰،۰۰۰ * ۲/ ۱۲=۸،۰۰۰،۰۰۰ ریال (مالیات پرداختی تبدیل به ۲ ماه می شود زیرا فرد ۲ ماه کاری را سپری کرده)

مالیات پرداختی برای ۲ ماه برابر است با ۴۸،۰۰۰،۰۰۰ * ۲/ ۱۲=۸،۰۰۰،۰۰۰ ریال (مالیات پرداختی تبدیل به ۲ ماه می شود زیرا فرد ۲ ماه کاری را سپری کرده)

مالیات پرداختی برای اردیبهشت برابر است با مالیات پرداختی برای ۲ ماه که ازآن مالیات محاسبه شده فروردین کسر می شود و برابر است با ۸،۰۰۰،۰۰۰-۲،۰۰۰،۰۰۰=۶،۰۰۰،۰۰۰ ریال

لازم به ذکر است که در فرودین ماه محاسبات سالیانه و ماهایانه مشابه هم هستند.

و نکتۀ نهایی که باید به آن توجه کرد این است که اعداد و مثالهای بالا، صرفاً جهت آموزش مطلب هستند و هر زمان که تغییراتی در قوانین و یا نرخهای مالیاتی بهوجود بیاید طبیعتاً این مثالها صحت محاسباتی نخواهند داشت.