مالیات بر درآمدِ حقوق یکی از انواع مالیاتهای مستقیم است که فرد متناسب با درآمدی که کسب میکند باید بپردازد؛ مبلغ مالیات بر اساس شغل و درآمدی که فرد دارد می تواند متغیر باشد.

بر اساس رایجترین دستهبندی جهانی، مالیات را میتوان به دو دسته تقسیم کرد:

۱-مالیات مستقیم ۲-مالیات غیرمستقیم

مالیات مستقیم مالیاتیست که بدون واسطه از مؤدیان مالیاتی دریافت میشود. این مالیات از سوی اشخاص حقیقی یا حقوقی به صورت آگاهانه پرداخت میشود.

مالیات غیرمستقیم از طریق مبلغ اضافهشده بر خدمات و کالاها و به تدریج از تمام شهروندان دریافت میشود. در اصل این مالیات توسط اشخاص حقوقی، دریافت و جمعآوری میشود و سپس به دولت و مراجع مربوطه عودت داده میشود. اشخاص حقوقی برای دریافت این نوع مالیات از شهروندان، نقش واسطه را ایفا میکنند.

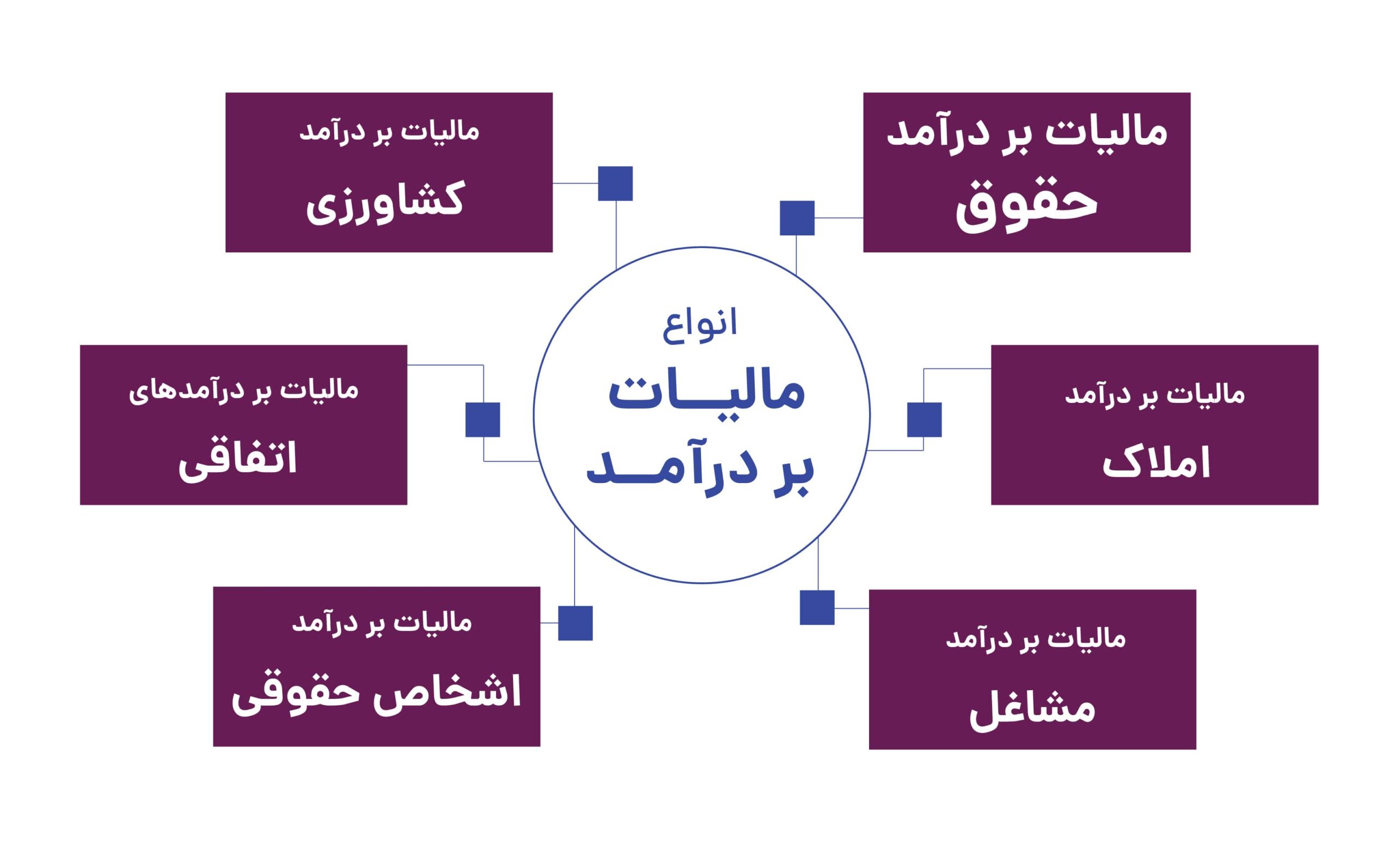

انواع مالیات مستقیم : ۱-مالیات بر دارایی ۲-مالیات بر ارث ۳-مالیات حق تمبر ۴-مالیات بردرآمد

انواع مالیات غیرمستقیم: ۱-عوارض گمرکی ۲-مالیات بر مصرف ۳-مالیات بر ارزش افزوده

مالیاتبر درآمد حقوق جزو مالیاتهای مستقیم است و یکی از بخشهای مالیات بر درآمد میباشد.

مالیات بر درآمد حقوق

بر اساس ماده ۸۲ قانون مالیاتهای مستقیم،درآمدی که شخص حقیقی در خدمت شخص دیگر(اعم از حقیقی و حقوقی) در قبال تسلیم نیروی کار در ایران بر حسب مدت یا کار انجام یافته به طور نقد یا غیر نقد بدست می آورد و همچنین درآمد حقوقی که در مدت ماموریت خارج از کشور از منابع ایرانی عاید شخص می شود مشمول مالیات بر درآمد حقوق می باشد؛ و این یعنی

تقریباً تمامی افراد اعم از حقیقی و حقوقی، در قبال دریافت حقوق نقدی یا غیرنقدی باید مالیات بر درآمدِ حقوق را بپردازند

چه درآمدهایی مشمول مالیات حقوق میشوند؟

بر اساس ماده ۸۳ ق.م.م کلیه حقوق و مزایای نقدی که فرد به صورت مستمر و غیرمستمر دریافت میکند، پس از اینکه کسورات قانونی از آنها کسر شود شامل مالیات میشوند؛ البته هرساله میزان معافیت مالیاتی بر درآمد حقوق مشخص میشود و تنها اشخاصی که درآمدی بیشتر از این میزان از طریق حقوق داشته باشند، موظف به پرداخت مالیات هستند.

میزان معافیت مالیات بر درآمد حقوق هر ساله بر اساس ماده ۸۴ ق.م.م تعیین و مشخص میگردد.

درآمدهای غیرنقدی نیز میتوانند مشمول مالیات باشند و بر اساس ماده ۸۳ ق.م.م ، سه نوع درآمد غیرنقدی مشخصاً مشمول مالیات هستند:

- مسکن با اثاثیه و بدون اثاثیه

- اتومبیل اختصاصی با راننده و بدون راننده

- دریافت مزایای غیر نقدی از پرداختکنندۀ حقوق

یعنی

اگر کارفرما، مسکن و اثاثیه و اتومبیل و راننده و مواردی از این دست در اختیار شخص دریافتکنندۀ حقوق قرار دهد، این موارد نیز شامل مالیات میشوند.

زمان پرداخت مالیات بر درآمد حقوق:

بر اساس ماده ۸۶ ق.م.م پرداخت کنندگان حقوق هنگام هر پرداخت باید مالیات آن را محاسبه نموده و پس از کسر مالیات از افراد آن را تا پایان ماه همراه با فهرستی شامل نام و نشانی دریافت کنندگان، حقوق و مبلغ ، آن را به اداره امور مالیاتی پرداخت کرده و در ماه های بعد فقط تغییرات را اعلام نمایند.

معافیتهای مالیات بر درآمد حقوق چگونه است و چطور محاسبه میشود؟

بسته به سیاستهایی که دولتها در پیش میگیرند، گروهی از افرادی که حقوق دریافت میکنند از پرداخت مالیات معاف میشوند. در ایران نیز بر اساس ماده ۹۱ قانون مالیاتهای مستقیم، گروهی از مشمولان درآمدهای حقوق از پرداخت مالیات معاف هستند.

همچنین در ماده ۹۲ این قانون آمده است که پنجاه درصد مالیات حقوق کارکنان شاغل در مناطق کمتر توسعهیافتـه طبـق فهرسـت سـازمان مدیریت و برنامهریزی کشور بخشوده میشود.