کسورات، عنوان ستونی در فیش حقوقی است که هرچه میزان آن کمتر باشد، خوشحالی کارمند بیشتر میشود؛ این تعریفی است که تا قبل از اطلاع داشتن از چرایی کسرِ کسورات از حقوق، به آن باور داریم؛ اما در واقع کسورات، مبالغی هستند که یا بهصورت قانونی و یا بهصورت توافقی از حقوق کارمندان کسر میشوند و کسر شدنِ این مبالغ، در بسیاری از مواقع در راستای منافع کارمندان است.

کسوراتی که ماهیانه از حقوق کارمندان کسر میشود، یا موقتی هستند یا دائمی؛ و شامل کسورات قانونی و کسورات شخصی میشوند.

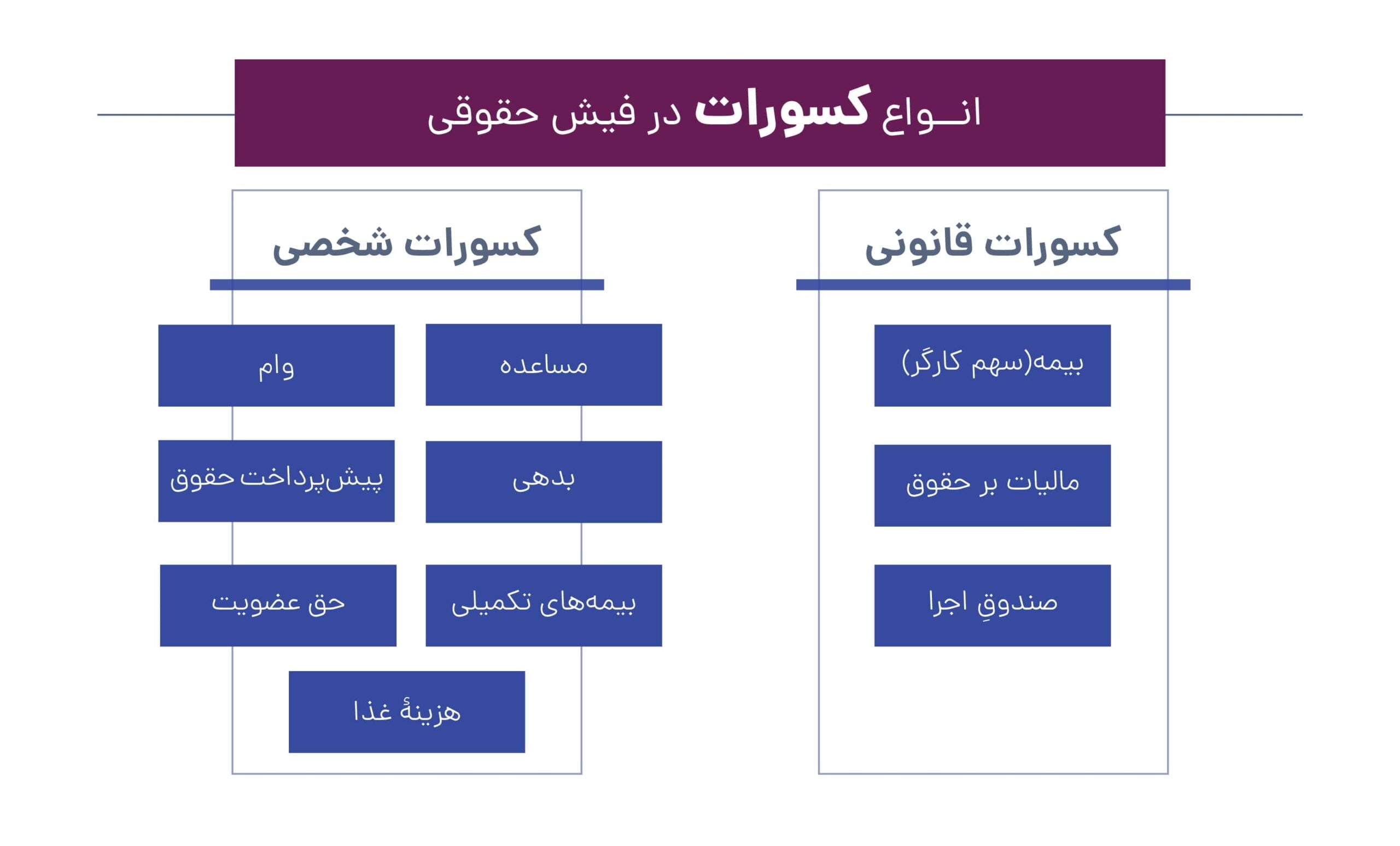

کسورات قانونی، مبالغی هستند که براساس مصوبههای قانونی یا احکام دادگاهی از حقوق کارمندان کسر شده و به سازمانهای ذینفع پرداخت میشوند. مبالغی مانند سهمِ بیمۀ کارگر، مالیات حقوق و صندوقهای اجرایی.

انواع کسورات قانونی:

۱-بیمه(سهم کارگر)

نرخ بیمۀ کارگرانی که مشمول قانون کار هستند، معادل ۳۰درصد حقوق و مزایای مشمول بیمۀ آنهاست.

پرداخت این ۳۰درصد به شرکت بیمه، بهصورت مشترک توسط کارفرمایان و کارگران صورت میگیرد. ۷درصد آن سهم کارگران است و ۲۳درصد سهمِ کارفرمایان.

سازوکارِ پرداخت حق بیمه بهاین صورت است که کارفرما ۷درصد از حقوق و مزایای ماهانۀ کارگر را کسر کرده و ۲۳درصد مابقی را نیز به آن اضافه میکند و مجموعاً ۳۰درصد را به حساب تأمین اجتماعی واریز میکند.

۲-مالیات بر حقوق

مالیاتِ حقوق، هرساله بر اساس مصوبات قانونی، برای مشاغل متفاوت و درآمدهای متفاوت تعیین میشود. چگونگی کسب درآمد اشخاص حقیقی حالتهای مختلفی دارد و بهطور کلی مالیات به آن دسته از درآمدهایی تعلق میگیرد که شخص حقیقی در قبال کارکردن برای شخص دیگر(اعم از حقیقی و حقوقی) دریافت میکند. این درآمدها یا بهصورت نقدی کسب میشوند یا بهصورت غیرنقدی؛ و میتوانند در ازای کار برحسب مدتزمان یا براساس میزان کار انجام یافته، به شخص تعلق بگیرند.

علاوهبر این، میزان حقوقی که در مأموریتهای خارج از کشور و از منابع ایرانی عاید شخص میشود نیز، مشمول مالیات بر درآمد حقوق میشوند.

برای مطالعۀ بیشتر میتوانید به مقالۀ مالیات بر درآمد برای حقوقبگیرها مراجعه کنید.

۳-صندوقِ اجرا

اگر کارگر بر اساس حکم دادگاه یا مراجع قانونی، ملزم به پرداخت مبالغی شده باشد، کسوراتی تحت عنوان صندوقِ اجرا بهصورت ماهیانه از حقوق او کسر میشود و به حسابی با نام صندوقِ اجرا واریز میشود؛ این کسر و واریز تا زمانی که کل مبلغ تعیینشده تسویه شود، ادامه خواهد داشت.

کسورات شخصی، مبالغی هستند که براساس توافق بین کارگر و کارفرما بهصورت دائم یا موقت از حقوق ماهیانۀ کارمند کسر میشود. این مبالغ در قانون پیشبینی نشدهاند و صرفاً منوط به توافق بین کارگر و کارفرما هستند.

انواع کسورات شخصی:

۱-مساعده

مساعده بخشی از حقوق است که کارگر قبل از موعد مقرر از کارفرما دریافت میکند؛ این دریافت براساس موافقت کارفرما صورت میگیرد و در موعد پرداخت حقوق، از حقوق کارمند تحت عنوان کسورات مساعده کسر میشود.

۲-وام

در صورتیکه کارگر از کارفرما تحت هر عنوانی وامی دریافت کرده باشد، بر اساس شرایط و ضوابط، ماهیانه مبلغی تحتعنوان قسط وام از حقوق کارمند کسر میگردد تا زمانی که مبلغ کلی وام تسویه شود.

۳-بدهی

در صورتیکه کارگر به کارفرما تحت هر عنوانی بدهی داشته باشد ، براساس توافق طرفین، هر ماه مبلغی از این بدهی از حقوق کارگر کسر میشود تا زمانی که مبلغ کلی بدهی تسویه شود.

۴-پیشپرداخت حقوق

در صورتیکه کارگر قبل از انجام کار از کارفرما مبلغی را دریافت کند، به این مبلغ پیشپرداخت میگویند؛ این مبلغ پس از انجام کار و در زمان پرداخت حقوق، از حقوق کارگر کسر میشود.

تفاوت پیشپرداخت با مساعده این است که در مساعده، کارگر مبلغی را دریافت میکند که بابت آن کاری را انجام داده است؛ در صورتیکه پیشپرداخت زمانی توسط کارگر دریافت میشود که هنوز کاری انجام نشده است.

۵-بیمههای تکمیلی

در صورتیکه کارگر یا افراد تحت تکفّل او، عضو بیمههای تکمیلیای باشند که کارفرما برای آنها در نظر گرفته، بهصورت ماهیانه مبلغی بابت بیمۀ تکمیلی از حقوق کارگر کسر میشود. طبیعتاً این عدد بر اساس نرخ بیمۀ تکمیلی و همچنین تعداد افراد تحت تکفلی که در بیمۀ تکمیلی عضو هستند محاسبه میشود.

۶-حق عضویت

گاهی اوقات در سازمانها و شرکتها صندوقهایی وجود دارد که کارگر با عضویت در آنها میتواند از مزایای این صندوقها استفاده کند؛ در قبال عضویت کارگر در این صندوقها و براساس شرایط و ضوابط، ماهیانه مبلغی تحت عنوان حق عضویت از حقوق کارگر کسر میشود.

۷-هزینۀ غذا

براساس قرارداد بین کارگر و کارفرما، در صورتیکه کارفرما وعدههای غذایی کارگر را تأمین کند، میتواند وجوه مربوط به وعدههای غذایی را از حقوق کارگر کسر کرده و مبلغ آن را تحت عنوان کسورات هزینۀ غذا، در فیش حقوقی کارگر درج کند.